تصور کنید در سال 1791، در میان هیاهوی بازارهای نوظهور، یک چراغ خاموش روشن میشود؛ ابزاری نوین برای درک رقص بیقرار قیمتها. این ابزار، که امروزه با نام اختصاری ATR (Average True Range) شناخته میشود، در کتابی در زمینه سیستمهای معاملاتی تکنیکال متولد شد و از آن زمان تاکنون، به یکی از وفادارترین همراهان معاملهگران در سراسر جهان تبدیل گشته است. لینک دانلود اندیکاتور ATR در این مقاله قرار داده شده و در ادامه به بررسی این اندیکاتور و کاربردهای مرسوم اندیکاتور ای تی ار پرداخته ایم.

ATR، این اندیکاتور کهنهسرباز بازارهای مالی، وظیفهای ظریف اما حیاتی را بر عهده دارد: اندازهگیری میزان نوسان قیمت. برخلاف بسیاری از اندیکاتورها که جهت حرکت بازار را پیشبینی میکنند، ATR با تمرکز بر شدت تغییرات قیمت، دیدگاهی منحصربهفرد از پویایی بازار ارائه میدهد.

رازگشایی از فرمول ATR: سفری به قلب نوسانات

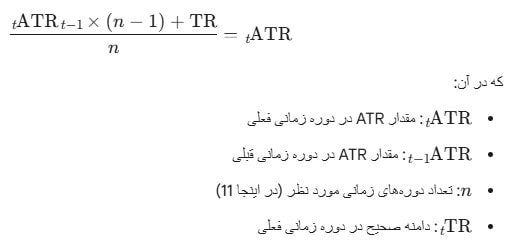

برای درک چگونگی عملکرد ATR، باید به فرمول هوشمندانه آن سفر کنیم. این اندیکاتور، در یک بازه زمانی مشخص (که به طور پیشفرض 14 روزه است، اما در اینجا 11 روزه در نظر گرفته شده)، میانگین متحرک دامنه صحیح (True Range) را محاسبه میکند. اما این “دامنه صحیح” چیست و چگونه به دست میآید؟

برای یافتن مقدار دامنه صحیح در هر روز، سه مقدار حیاتی زیر مورد بررسی قرار میگیرند:

- تفاوت بین بالاترین قیمت روز و پایینترین قیمت روز: این مقدار، نوسان قیمتی درون همان روز را نشان میدهد.

- تفاوت بین بالاترین قیمت روز و قیمت بسته شدن روز قبل: این مقدار، شکاف (گپ) قیمتی صعودی احتمالی را در نظر میگیرد.

- تفاوت بین پایینترین قیمت روز و قیمت بسته شدن روز قبل: این مقدار، شکاف (گپ) قیمتی نزولی احتمالی را در نظر میگیرد.

پس از محاسبه این سه مقدار، بزرگترین عدد حاصل به عنوان دامنه صحیح (True Range) آن روز در نظر گرفته میشود. این رویکرد اطمینان میدهد که تمام ابعاد نوسانات قیمتی، از حرکات درونروزی گرفته تا شکافهای قیمتی، در محاسبات ATR لحاظ شوند.

فرمول نهایی محاسبه ATR به شرح زیر است:

فرمول محاسبه اندیکاتور ATR

این فرمول، با در نظر گرفتن مقدار ATR دوره قبل، یک میانگین متحرک هموار از نوسانات را ارائه میدهد.

زبان خاموش ATR: تفسیر نوسانات بازار

اکنون که با نحوه محاسبه ATR آشنا شدیم، بیایید به زبان گویای این اندیکاتور گوش فرا دهیم:

- مقادیر کم ATR: زمزمهای از آرامش در بازار. این مقادیر نشان میدهند که قیمتها در یک دامنه محدود در حال حرکت هستند و هیجان چندانی در بازار وجود ندارد. دورههای طولانی با ATR پایین، اغلب نشاندهنده تثبیت قیمت و احتمالاً آمادگی برای یک حرکت بزرگ در آینده هستند.

- مقادیر بالای ATR: فریادی از نوسان! این مقادیر خبر از تغییرات قیمت شدید و پرشتاب میدهند. این حرکات معمولاً ناشی از هیجانات بازار هستند و نمیتوان انتظار داشت که برای مدت طولانی به همین شکل ادامه یابند. به همین دلیل، ثابت ماندن ATR در مقادیر بالا کمی بعید است و معمولاً پس از یک دوره پرنوسان، شاهد کاهش تدریجی آن خواهیم بود.

همانطور که در شکل ارائه شده اشاره شده است:

- حرکت ATR به سمت بالا: گویای افزایش نوسانات در بازه زمانی مورد نظر است. بازار در حال تجربه حرکات قیمتی بزرگتر و سریعتر است.

- حرکت ATR به سمت پایین: نشاندهنده کاهش و نزول نوسانات بازار است. قیمتها در حال آرام گرفتن و حرکت در محدودههای کوچکتر هستند.

کاربردهای استراتژیک ATR برای معاملهگران هوشمند

قدرت واقعی ATR زمانی آشکار میشود که معاملهگران از آن به عنوان یک ابزار استراتژیک در تصمیمات معاملاتی خود بهره میبرند:

1. برآورد رنج حرکتی روزانه: پیشبینی محدوده احتمالی قیمت

یکی از کاربردهای کلیدی ATR، ارائه یک ایده تقریبی از میزان حرکت قیمت در طول یک روز معاملاتی است. با استفاده از مقدار ATR در یک بازه زمانی مشخص (مثلاً 11 روزه برای نمودار روزانه جفت ارز EURUSD)، معاملهگران میتوانند رنج حرکتی احتمالی روزانه بازار را با دقت قابل قبولی تخمین بزنند.

به عنوان مثال، اگر ATR روزانه برای EURUSD عدد 191 پیپ را نشان دهد، یک معاملهگر روزانه میتواند انتظار داشته باشد که قیمت در طول آن روز حدود 191 پیپ حرکت کند. اگر قیمت در حدود 197 پیپ حرکت کرده باشد، این میتواند هشداری برای بستن معامله خرید (در صورت رسیدن به هدف سود) یا فروش (در صورت رسیدن به هدف سود) و یا حتی کوچک کردن حد ضرر با توجه به آخرین کندل باشد.

2. تعیین اهداف سود و حد ضرر: مدیریت ریسک هوشمندانه

ATR ابزاری ارزشمند برای تعیین سطوح سود هدف و حد ضرر است. از آنجا که ATR میزان نوسان بازار را نشان میدهد، میتوان از آن برای تعیین فاصلههای منطقی برای خروج از معاملات استفاده کرد.

- تعیین حد سود: معاملهگران میتوانند با در نظر گرفتن مقدار ATR و ضرب آن در یک ضریب مشخص (مثلاً 1 یا 2)، یک هدف سود منطقی برای معاملات خود تعیین کنند. این رویکرد تضمین میکند که هدف سود با توجه به نوسانات فعلی بازار تعیین شده است.

- تعیین حد ضرر: ATR به ویژه در تعیین حد ضرر بسیار کارآمد است. یک روش معمول این است که مقدار ATR را در یک ضریب (مانند 1.1، 2 یا 3) ضرب کرده و حاصل را از قیمت ورود به معامله برای معاملات خرید کسر کرده و برای معاملات فروش به آن اضافه کرد.

به عنوان مثال، اگر سیگنال خرید در قیمت 22.71 صادر شده و مقدار ATR برابر با 1.11 باشد، میتوان حد ضرر را به این صورت محاسبه کرد:

حد ضرر=قیمت ورود−(ATR×ضریب)

حد ضرر=22.71−(1.11×8)=22.71−8.88=13.83

بنابراین، حد ضرر مناسب برای این معامله خرید میتواند در قیمت 13.83 قرار گیرد.

3. انتقال حد ضرر (Trailing Stop): قفل کردن سود و کاهش ریسک

ATR همچنین میتواند به عنوان یک ابزار پویا برای انتقال حد ضرر (Trailing Stop) مورد استفاده قرار گیرد. با استفاده از این تکنیک، حد ضرر به طور خودکار با حرکت قیمت در جهت سود معامله جابجا میشود و به این ترتیب، سودهای کسب شده حفظ شده و ریسک معاملات کاهش مییابد.

روش کار به این صورت است که پس از بسته شدن هر کندل در واحد زمانی مورد نظر، مقدار ATR همان کندل در یک ضریب (مثلاً 2 یا 8) ضرب شده و برای معاملات خرید از قیمت فعلی کسر و برای معاملات فروش به آن اضافه میشود. توجه داشته باشید که تغییر حد ضرر معمولاً زمانی اعمال میشود که معامله به میزان قابل قبولی در سود رفته باشد.

سخن پایانی: ATR، قطبنمای نوسانات در دستان شما

اندیکاتور ATR، با قدمتی بیش از دو قرن، همچنان یکی از ارزشمندترین ابزارها در جعبه ابزار معاملهگران تکنیکال باقی مانده است. این اندیکاتور نه تنها میزان نوسانات بازار را به تصویر میکشد، بلکه با ارائه دیدگاههای منحصربهفرد در مورد رنج حرکتی قیمت، تعیین اهداف سود و حد ضرر، و مدیریت ریسک پویا، به معاملهگران کمک میکند تا با اطمینان و آگاهی بیشتری در بازارهای مالی پر تلاطم گام بردارند. ATR، گنجینهای کهنه اما همیشه نو، قطبنمای نوسانات در دستان شماست.

منبع: